Головне управління ДПС у Дніпропетровській області Сповіщає!

опубліковано 21 липня 2025 року о 16:02

1. Е-Акциз: Уряд затвердив порядок маркування алкоголю, тютюну та рідин для електронних сигарет електронними марками акцизного податку

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Павлоградський район) повідомляє.

З 1 січня 2026 року маркування підакцизних товарів здійснюватиметься шляхом нанесення графічного елемента електронної марки акцизного податку, який складається з Датаматрікс-коду (DataMatrix) та елементів, придатних для читання людиною у форматі перших дванадцяти символів унікального ідентифікатора.

Він наноситиметься на кожну на кожну окрему пачку тютюнового виробу, або пляшку алкогольного напою, або ємність з рідиною, що використовується в електронних сигаретах.

Маркування забезпечуватимуть економічні оператори під час виробництва таких товарів на митній території України, до ввезення таких товарів на митну територію України або в режимі митного складу до випуску у вільний обіг на митну територію України.

Марки мають наноситися у спосіб, що унеможливлює їх заміну або повторне використання, не перекриваючи обов’язкову інформацію, визначену законодавством.

У разі друку їх графічних елементів на фізичних носіях, такі графічні елементи електронної акцизної марки наносяться у спосіб, який не дає змоги зняти їх з виробів без пошкодження та забезпечує неперекривання інформації, нанесення якої передбачено законодавством.

Для окремих тютюнових виробів (сигарет з фільтром/без фільтру, сигарили, ТВЕН) передбачено маркування безпосередньо під час виробництва. Унікальні ідентифікатори, нанесені на продукцію з країн ЄС, мають забезпечувати її ідентифікацію в Електронній системі обігу.

Також встановлено вимоги до символів у Датаматрікс-коду (DataMatrix), якості друку марок, обладнання для їх зчитування, а також спосіб нанесення групових ідентифікаторів на транспортну упаковку.

Разом із маркою може бути зазначено спосіб сканування, що забезпечить інформованість покупців та дозволятиме споживачам (віком від 18 років) перевіряти легальність продукції.

Постанова є одним з елементів впровадження з 1 січня 2026 року електронної марки акцизного податку та електронної системи простежуваності підакцизних товарів на всіх етапах їх переміщення від виробника/імпортера до кінцевого споживача.

Це забезпечить додатковий контроль за легальністю реалізації алкоголю і тютюнових виробів та сприятиме скороченню їх тіньового обігу.

Довідково.

Попереднє Положення, затверджене постановою Кабінету Міністрів України від 27 грудня 2010 року № 1251, втратить чинність з 01 січня 2026 року, за винятком окремих перехідних норм — вони залишаються чинними до 01 вересня 2026 року.

Постанова Кабінет Міністрів України від 16 липня 2025 року № 890 «Про затвердження Порядку маркування алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, та визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України».

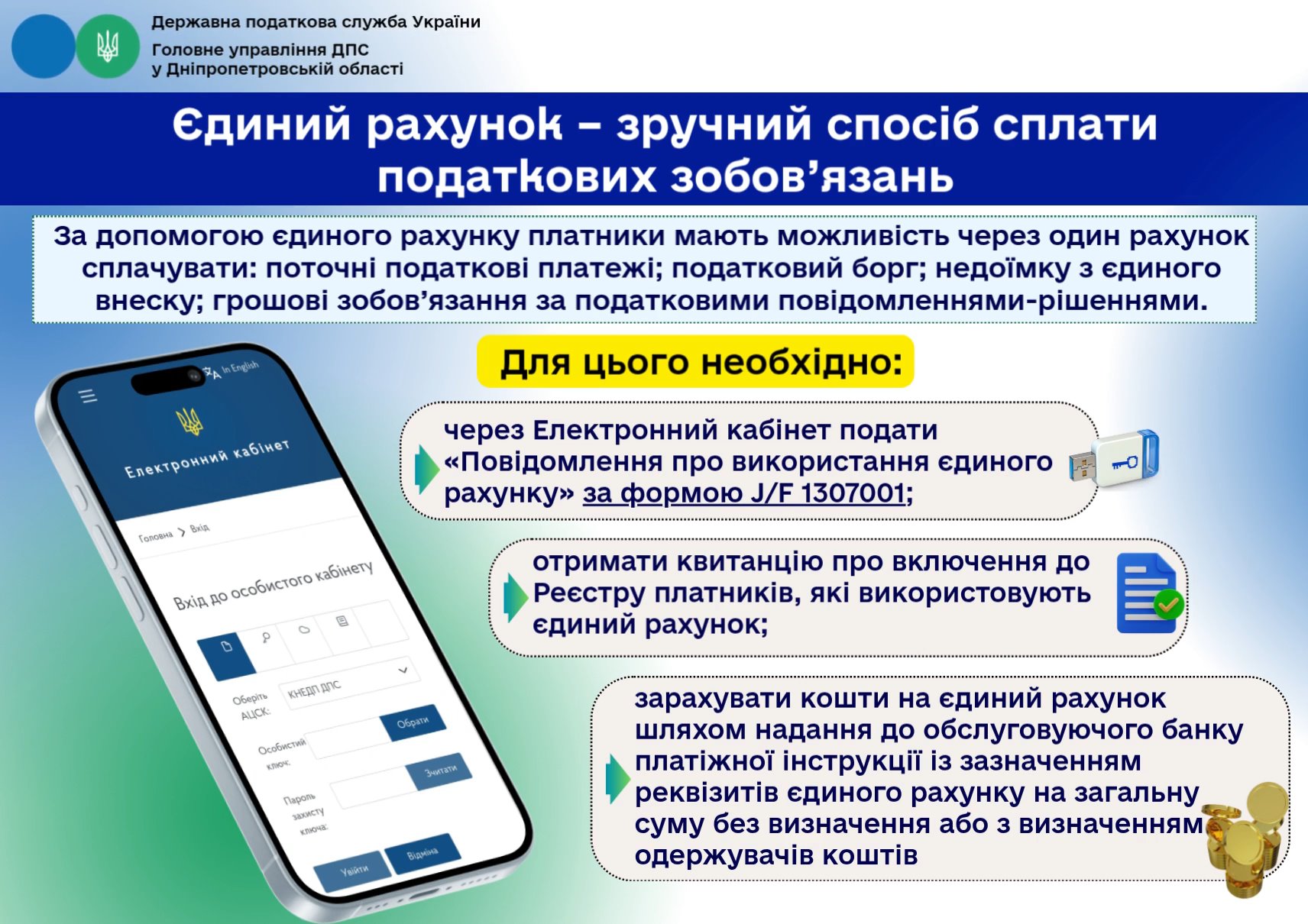

2. Єдиний рахунок – зручний спосіб сплати податкових зобов’язань

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Павлоградський район) повідомляє.

За допомогою єдиного рахунку платники мають можливість через один рахунок сплачувати: поточні податкові платежі; податковий борг; недоїмку з єдиного внеску; грошові зобов’язання за податковими повідомленнями-рішеннями.

Щоб перейти на єдиний рахунок, необхідно здійснити три простих кроки:

- через Електронний кабінет подати «Повідомлення про використання єдиного рахунку» за формою J/F 1307001;

- отримати квитанцію про включення до Реєстру платників, які використовують єдиний рахунок;

- зарахувати кошти на єдиний рахунок шляхом надання до обслуговуючого банку платіжної інструкції із зазначенням реквізитів єдиного рахунку на загальну суму без визначення або з визначенням одержувачів коштів.

3. Оподаткування іноземних доходів: як задекларувати і не платити податки двічі

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Павлоградський район) повідомляє.

Фізичні особи – резиденти України зобов’язані декларувати доходи, отримані як на території України, так і за її межами. Іноземні доходи підлягають оподаткуванню в Україні.

Іноземні доходи включають будь-які доходи, отримані резидентами за межами митної території України або на непідконтрольних територіях, у тому числі від будь-яких видів їх діяльності.

Такі доходи оподатковуються:

податком на доходи фізичних осіб за ставкою 18 %,

військовим збором:

- за ставкою 1,5 % – при отриманні до 31.12.2024 включно,

- за ставкою 5 % – нараховані (виплачені) з 01.01.2025.

При отриманні іноземного доходу у валюті сума такого доходу підлягає перерахунку у гривні за курсом НБУ на дату його нарахування (отримання).

Як задекларувати іноземні доходи

Фізичні особи, які отримали іноземні доходи, зобов’язані подати річну податкову декларацію про майновий стан і доходи до 1 травня року, наступного за звітним. Це стосується й самозайнятих осіб.

Подати декларацію, перебуваючи за кордоном, можна:

- поштою – з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до граничного терміну подання;

- в електронній формі – через Електронний кабінет платника податків за наявності електронного ключа.

Сплатити суму податкового зобов’язання, визначену в декларації, необхідно до 1 серпня року, наступного за звітним.

Зарахування податків, сплачених за кордоном

Суми податків, сплачених за межами України, можуть бути зараховані при розрахунку податкових зобов’язань в Україні.

Для цього необхідно:

надати довідку від іноземного податкового органу про суму сплаченого податку, базу та/або об’єкт оподаткування (вона має бути легалізована, якщо інше не передбачено міжнародними договорами).

У разі відсутності підтвердних документів платник може подати заяву до податкового органу за своєю податковою адресою для перенесення строку подання декларації – до 31 грудня року, наступного за звітним.

Сума сплаченого податку за межами України зараховується у сумі, що не перевищує суму податку, яку потрібно сплатити в Україні.

Чи потрібно декларувати допомогу, отриману з іноземних джерел

Якщо ви через російську агресію отримали тимчасовий захист за кордоном, то не підлягає оподаткуванню допомога, отримана:

- від іноземних держав та їх державних фондів,

- компаній, організацій, які здійснюють благодійну діяльність.

Вона не включається до загального оподатковуваного доходу до моменту скасування воєнного стану.

Якщо платник податку отримував лише таку допомогу, обов’язок щодо подання податкової декларації вважається виконаним. Якщо ж були інші доходи, вони підлягають декларуванню відповідно до загального порядку.

4. Продаж товару з кур’єрською доставкою продавця: як провести розрахункову операцію?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Павлоградський район) нагадує, що відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця. Для цілей Закону № 265 розрахунки при організації та проведенні азартних ігор є розрахунковими операціями.

Отже, реєстратор розрахункових операцій (далі – РРО) та/або програмний РРО (далі – ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, оскільки така операція не є розрахунковою, тобто продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

У разі продажу товарів з розрахунком у місці доставки з використанням готівкових коштів чи платіжних карток, кур’єр продавця зобов’язаний оформити і видати покупцю фіскальний чек на повну суму розрахункової операції.

Фіскальний чек може бути надано у тому числі, але не виключно, шляхом відтворювання на дисплеї РРО чи дисплеї пристрою, на якому встановлений ПРРО, QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти.

5. У фокусі уваги податкової служби - трудові відносини

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Павлоградський район) звертає увагу, що оформлені трудові відносини – запорука соціальних гарантій найманих працівників.

За трудовим договором працювати – вигідно!

З моменту укладення трудового договору найманий працівник має трудові права й соціальні гарантії.

Заробітна плата виплачується регулярно на рівні, не нижчому за мінімальну зарплату.

За кожного задекларованого працівника роботодавець сплачує єдиний внесок на загальнообов’язкове державне соціальне страхування (ЄВ). Це гарантія на випадок хвороби, нещасного випадку, пов’язаного з роботою, чи професійного захворювання.

У разі втрати працездатності працівник отримує грошові виплати, які компенсують втрату заробітку через хворобу. Сплата ж ЄВ лише з частини заробітної плати значно зменшує розмір допомоги. Якщо працівник незадекларований, він взагалі не зможете розраховувати на допомогу.

Якщо працівник оформив з роботодавцем трудовий договір, то роботодавець не може змусити його виконувати роботу, яка не передбачена трудовим договором і посадовою інструкцією.

Оформлений працівник, крім основної відпустки, має право на оплачувані навчальні відпустки.

Також працівник має право на відпустку за власний рахунок (весілля, народження дитини, похорон, догляд за хворими родичами).

Крім того, трудовим законодавством передбачені додаткові відпустки, зокрема для працівників з дітьми, учасників бойових дій.

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.